隨著汽車電動化、智能化和網(wǎng)聯(lián)化趨勢的快速發(fā)展,車規(guī)級MCU(微控制器單元)已成為汽車電子系統(tǒng)的核心部件。全球及中國的頭部廠商在這一領域展開了激烈競爭。本文基于最新市場數(shù)據(jù)與技術(shù)動態(tài),提供車規(guī)MCU廠商的綜合對比信息咨詢服務。

一、全球頭部車規(guī)MCU廠商概況

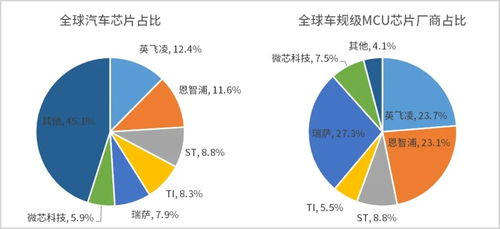

- 英飛凌(Infineon):德國巨頭,憑借AURIX系列在功能安全和實時性能方面領先,覆蓋從傳統(tǒng)燃油車到新能源汽車的全場景。

- 恩智浦(NXP):荷蘭企業(yè),S32系列MCU在智能座艙和自動駕駛領域表現(xiàn)突出,與多家車企建立深度合作。

- 瑞薩電子(Renesas):日本代表,RH850系列以其低功耗和高可靠性著稱,在車身控制和動力系統(tǒng)中占據(jù)重要份額。

- 意法半導體(ST):歐洲重要玩家,Stellar系列專注于電動化轉(zhuǎn)型,支持OTA升級和高效能源管理。

- 德州儀器(TI):美國企業(yè),憑借Hercules系列在安全關鍵應用中保持優(yōu)勢,并持續(xù)擴展ADAS解決方案。

二、中國本土車規(guī)MCU廠商崛起

- 華為海思:作為國內(nèi)領頭羊,其昇騰系列MCU結(jié)合AI能力,在智能駕駛和車聯(lián)網(wǎng)領域快速布局。

- 比亞迪半導體:依托比亞迪汽車生態(tài),MCU產(chǎn)品在電池管理和電機控制方面具備成本與集成優(yōu)勢。

- 兆易創(chuàng)新:GD32系列車規(guī)MCU已通過AEC-Q100認證,在車身電子和信息娛樂系統(tǒng)中逐步替代進口芯片。

- 芯馳科技:專注于智能座艙和自動駕駛,E3系列MCU支持多核異構(gòu)計算,性能對標國際產(chǎn)品。

- 國芯科技:基于自主指令集架構(gòu),在動力總成和底盤控制領域?qū)崿F(xiàn)突破,獲得國內(nèi)車企認可。

三、技術(shù)大比武:關鍵指標對比

- 工藝制程:國際廠商多采用16nm及以下先進工藝,國內(nèi)廠商以28nm為主,正加速向更小節(jié)點邁進。

- 功能安全:英飛凌、恩智浦等已達到ASIL-D級別,國內(nèi)廠商普遍實現(xiàn)ASIL-B/C,差距逐步縮小。

- 算力性能:在AI算力方面,華為海思和芯馳科技表現(xiàn)突出;傳統(tǒng)控制算力上,國際廠商仍保持領先。

- 生態(tài)支持:國際廠商工具鏈成熟,國內(nèi)廠商通過開源合作和本土化服務提升競爭力。

- 供應鏈穩(wěn)定性:受地緣政治影響,國內(nèi)廠商在供應保障方面優(yōu)勢明顯,但高端產(chǎn)品仍依賴海外代工。

四、市場趨勢與咨詢服務建議

- 電動化驅(qū)動MCU需求倍增:每輛新能源汽車需約50-100顆車規(guī)MCU,較傳統(tǒng)車增長3-5倍。

- 本土化替代加速:在政策支持和供應鏈安全需求下,國內(nèi)車企加大本土MCU采購比例。

- 技術(shù)融合創(chuàng)新:MCU與SoC、傳感器、功率器件集成成為發(fā)展趨勢,跨界合作日益重要。

- 投資與并購活躍:國際廠商通過收購強化汽車業(yè)務,國內(nèi)資本積極支持初創(chuàng)企業(yè)。

本信息咨詢服務建議:車企在選擇MCU供應商時,需綜合考慮技術(shù)指標、供應鏈韌性、成本結(jié)構(gòu)和長期支持能力。對于國內(nèi)廠商,可優(yōu)先在非安全關鍵領域試用;對于國際廠商,應關注其本地化服務與技術(shù)開放程度。建議持續(xù)跟蹤AEC-Q100認證進展和功能安全升級動態(tài),以把握市場先機。